Хемиски влакнае тесно поврзано со нафтените интереси. Повеќе од 90% од производите во индустријата за хемиски влакна се базираат нанафтени суровини, и суровините заполиестер, најлон, акрилик, полипропилени другите производи во индустрискиот ланец се набавуваат однафта, а побарувачката за нафта се зголемува од година во година. Затоа, акоцената на суровата нафтазначително паѓаат цените на производи како што сенафта, PX, Здружение на родители и родители, итн. исто така ќе го следат примерот, а цените нанизводно полиестерски производиќе биде индиректно повлечено надолу преку пренос.

Според здравиот разум, намалувањето нацените на суровините треба да бидат поволниза купувачите од низводниот пазар да купуваат. Сепак, компаниите всушност се плашат да купуваат, бидејќи од набавката на суровините до производите е потребно долго време, а фабриките за полиестер треба да нарачаат однапред, што има задоцнет процес во споредба со состојбата на пазарот, што резултира со девалвација на производот. Во такви околности, тешко е за бизнисот да оствари профит. Неколку експерти од индустријата изразија слични ставови: кога претпријатијата купуваатсуровини, тие генерално купуваат нагоре, а не на долу. Кога цената на нафтата паѓа, луѓето се повнимателни во врска со купувањето. Во оваа ситуација, тоа не само што го влошува падот на цените на производите на големо, туку директно влијае и на нормалното производство на претпријатијата.

Клучни информации за спот пазарот:

1. Намеѓународна сурова нафтаПазарот на фјучерси падна, ослабувајќи ја поддршката заТрошоци за PTA.

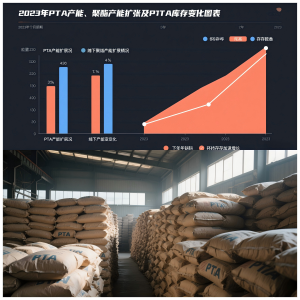

2. НаОперативна стапка на производствен капацитет на PTAе 82,46%, сместено во близина на високата почетна точка во годината, со доволна понуда на стоки. Главните фјучерси на PTAPTA2405падна покрајповеќе од 2%.

Наакумулација на инвентар на PTAво 2023 година главно се должи на фактот дека2023 година е годината на врвот за проширување на Здружението на родители и родителиИако низводниот полиестер, исто така, има проширување на капацитетот од милиони тони, тешко е да се свари зголемувањето наСнабдување со PTA. Настапка на раст на социјалниот инвентар на PTAсе забрза во втората половина од 2023 година, главно поради производството на 5 милиони тони нов производствен капацитет на PTA од мај до јули.целокупен социјален инвентар на PTAво втората половина од годината беше на високо ниво во истиот период од речиси три години.

Нашата компанија се занимава сополиестерски основни влакна, за повеќе информации за нашите производи или за да разговарате за потенцијални соработки, ве молиме контактирајте го нашиот продажен тим на[е-пошта заштитена]или посетете ја нашата веб-страница наhttps://www.xmdxlfiber.com/.

Време на објавување: 15 јануари 2024 година